Madrid, 1 de juny de 2023

El canvi climàtic és un dels desafiaments més grans que afronta la humanitat i les entitats financeres juguen un paper essencial en el finançament d'activitats per a transició cap a una economia baixa en emissions, i més, si és possible, en la transformació del parc immobiliari a través de solucions de finançament sostenibles.

En aquest sentit, les hipoteques verdes són un vehicle per a la compra i construcció d'habitatges sostenibles i per a la rehabilitació d'habitatges que redueixin almenys un 30% la demanda d'energia, i cobraran més rellevància a mesura que s'acosti l'objectiu d'eficiència de la UE que proposa l'EPBD, on tots els habitatges hauran de tenir una lletra D a l'escala del Certificat Energètic abans del 2033.

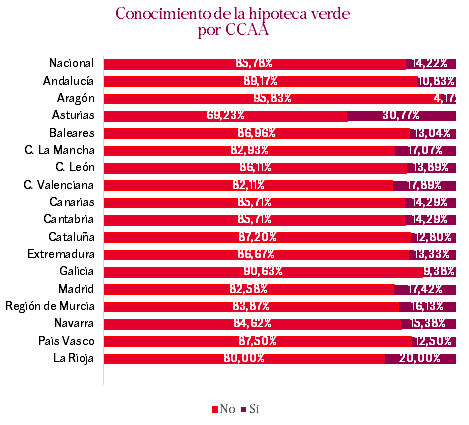

Tot i això, aquestes solucions semblen ser encara les grans desconegudes entre els compradors i propietaris d'habitatge. Si més no, així ho posa de manifest l' I Observatori sobre Habitatge i Sostenibilitat , d'UCI, entitat especialista en finançament sostenible de l'habitatge, on gairebé el 86% dels compradors espanyols desconeix què és una hipoteca verda.

Aquest desconeixement varia per grups d'edat, sent els compradors i propietaris d'habitatge d'entre 25 i 44 anys els coneixedors més grans d'aquest tipus de préstecs (32%), davant del grup de 45-65 anys consultats (20%).

A més, dels compradors que sí que coneixen aquest tipus de finançament, el 31% es planteja la seva contractació , enfront del 24,3% que es decantaria per una hipoteca convencional, sent l'interès per aquest tipus d'hipoteca més generalitzat entre els homes (31 %) que a les dones (16,5%).

Consultats per la modalitat més atractiva entre les hipoteques verdes que hi ha al mercat, en primer lloc, se situen les que uneixen el préstec amb la reforma de l'habitatge (49,2%), seguides de les tradicionals per a l'adquisició d'un habitatge amb certificat energètic A o B (34,6%). Per acabar, les hipoteques autoconstrucció verdes són atractives per a un 16,2%.

Astúries, la comunitat més verda

Per comunitats, els compradors d' Astúries són els que més coneixen la hipoteca verda ( 30,8%) , seguits a certa distància de la Rioja (20%) i el País Valencià (prop del 18%).

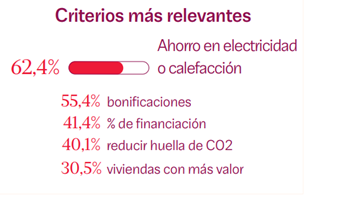

I per què escollir una hipoteca verda? Entre les raons més atractives que destaquen els espanyols, el I Observatori sobre Habitatge i Sostenibilitat en destaca les següents:

En primer lloc, un 62,4% dels enquestats valoren l' estalvi en les factures de la calefacció i l'electricitat a causa d'un consum més baix dels habitatges sostenibles, ja que s'estima que un habitatge A consumeix al voltant d'un 30% menys de energia , cosa que es pot traduir en un estalvi anual d'uns 4.000 euros.

Per darrere, per al 55,4% dels compradors se situa la bonificació que ofereixen les hipoteques verdes , d' entre 0,10 i 0,20 punts en el tipus d'interès, seguit d'obtenir un percentatge més alt de finançament, destacat pel 41,4% dels consultats.

Finalment, el 40% destaca el compromís amb el medi ambient i per reduir la petjada de carboni i un 30,5% estima l'augment del valor de l'habitatge sostenible al mercat.

Quines són les raons del desconeixement de les hipoteques verdes?

Quines són les raons del desconeixement de les hipoteques verdes?

Davant la proximitat del Dia Mundial del Medi Ambient, que se celebra el proper 5 de juny, UCI ha analitzat 6 factors pels quals les hipoteques verdes són les més desconegudes al nostre mercat.

- Context d'inflació i pujada de tipus: En un context com l'actual d'inflació i pujada de tipus, on la contractació d'hipoteques ha retrocedit un 15,7% al març, molts compradors prioritzen factors com les bonificacions o menys tipus d'interès, en comptes de centrar-se en la sostenibilitat dels habitatges.

- No totes les entitats les ofereixen i promocionen actualment: La manca d'entitats que ofereixin hipoteques verdes o que les promocionin actualment redueix el seu calat al mercat.

- La pròpia distribució de les compravendes: Tenint en compte l'edat del nostre parc immobiliari, amb una mitjana de 45 anys, i que la distribució de les compravendes suposa que el 80% són de segona mà, aquestes transaccions no són aplicables per a una hipoteca verda , llevat que es tracti de compres amb reformes que redueixin la dependència energètica de l'habitatge. En aquest sentit, des d'UCI apunten a la necessitat de buscar un altre tipus de solucions per descarbonitzar aquests habitatges que ja no es poden tornar a construir.

- Desconeixement o percepció de complexitat del producte. El desconeixement mateix d'aquestes solucions dissuadeix els compradors de la seva contractació.

- Manca de consciència. Tot i que un 78,3% dels compradors estaria disposat a pagar fins a un 7,25% més a canvi de viure en un habitatge sostenible moltes persones encara no estan familiaritzades amb el concepte d'habitatge eficient i els avantatges que suposa residir en un o millorar l'habitatge on viuen a través d'hipoteques per a reforma.

- Escassetat de visats d'obra nova: Tot i que els visats d'obra nova van créixer un 0,5% el 2022, fins a les 108.895 unitats, la manca de sòl disponible unit a l'alça dels preus de materials i un preu més gran als habitatges d'obra nova fan que les hipoteques verdes per a la compra dhabitatges eficients no arribin a despuntar.

Per Catia Alves, “ la revolució sostenible de la UE ha deixat de ser una moda i ens obliga tots els països a millorar l'eficiència energètica de les nostres llars per assolir els objectius de descarbonització de les ciutats imposat per Europa per al 2050. La societat assumeix que és sostenible per moure's amb bici o amb tren i si recicla les escombraries però moltes vegades s'obliden del que emeten els edificis, per la qual cosa és important donar a conèixer els mecanismes de finançament sostenible que actualment tenim a l'abast, com les hipoteques verdes , impulsar la seva demanda i contribuir que el client busqui l'eficiència energètica a casa seva, ja que aconseguirà més confort, més salut i menys despeses”, assegura .

I afegeix que: “La rehabilitació és el parent pobre de la transformació energètica, però és inassumible esperar a arribar a ser un continent NetZero el 2050 únicament amb habitatge nou”.

Com una de les entitats adherides al Pacte Mundial Xarxa Espanyola , UCI contribueix amb el I Observatori sobre Habitatge i Sostenibilitat a l' ODS 13 Acció pel clima (associat a la meta 3): millorar l'educació, la sensibilització i la capacitat humana i institucional respecte de la mitigació del canvi climàtic, l'adaptació a ell, la reducció dels efectes i l'alerta primerenca.