Madrid, 1 de junio de 2023

El cambio climático es uno de los mayores desafíos que afronta la humanidad y las entidades financieras juegan un papel esencial en la financiación de actividades para transición hacia una economía baja en emisiones, y más, si cabe, en la transformación del parque inmobiliario a través de soluciones de financiación sostenibles.

En este sentido, las hipotecas verdes son un vehículo para la compra y construcción de viviendas sostenibles y para la rehabilitación de viviendas que reduzcan al menos un 30% la demanda de energía, y cobrarán mayor relevancia a medida que se acerque el objetivo de eficiencia de la UE que propone la EPBD, donde todas las viviendas deberán tener una letra D en la escala del Certificado Energético antes de 2033.

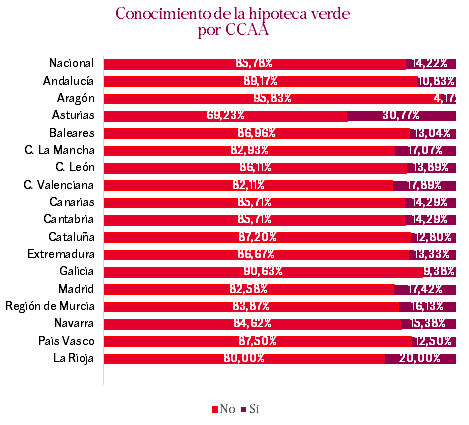

Sin embargo, estas soluciones parecen ser todavía las grandes desconocidas entre los compradores y propietarios de vivienda. Al menos, así lo pone de manifiesto el I Observatorio sobre Vivienda y Sostenibilidad, de UCI, entidad especialista en financiación sostenible de la vivienda, donde casi el 86% de los compradores españoles desconoce qué es una hipoteca verde.

Este desconocimiento varía por grupos de edad, siendo los compradores y propietarios de vivienda de entre 25 y 44 años los mayores conocedores de este tipo de préstamos (32%), frente al grupo de 45-65 años consultados (20%).

Además, de los compradores que sí conocen este tipo de financiación, el 31% se plantea su contratación, frente al 24,3% que se decantaría por una hipoteca convencional, siendo el interés por este tipo de hipoteca más generalizado entre los hombres (31%) que en las mujeres (16,5%).

Consultados por la modalidad más atractiva entre las hipotecas verdes que existen en el mercado, en primer lugar, se sitúan las que aúnan el préstamo con la reforma de la vivienda (49,2%), seguidas de las tradicionales para la adquisición de una vivienda con certificado energético A o B (34,6%). Por último, las hipotecas autoconstrucción verdes son atractivas para un 16,2%.

Asturias, la comunidad más verde

Por comunidades, los compradores de Asturias son quienes más conocen la hipoteca verde (30,8%), seguidos a cierta distancia de La Rioja (20%) y la Comunidad Valenciana (cerca del 18%).

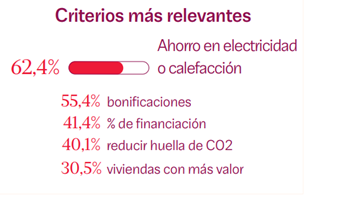

¿Y por qué elegir una hipoteca verde? Entre las razones más atractivas que destacan los españoles, el I Observatorio sobre Vivienda y Sostenibilidad destaca las siguientes:

En primer lugar, un 62,4% de los encuestados valora el ahorro en las facturas de la calefacción y la electricidad debido a un menor consumo de las viviendas sostenibles, pues se estima que una vivienda A consume en torno a un 30% menos de energía, lo que se puede traducir en un ahorro anual de unos 4.000 euros.

Por detrás, para el 55,4% de los compradores se sitúa la bonificación que ofrecen las hipotecas verdes, de entre 0,10 y 0,20 puntos en el tipo de interés, seguido de obtener un mayor porcentaje de financiación, destacado por el 41,4% de los consultados.

Finalmente, el 40% destaca su compromiso con el medio ambiente y por reducir la huella de carbono y un 30,5% estima el aumento del valor de la vivienda sostenible en el mercado.

¿Cuáles son las razones del desconocimiento de las hipotecas verdes?

¿Cuáles son las razones del desconocimiento de las hipotecas verdes?

Ante la cercanía del Día Mundial del Medio Ambiente, que se celebra el próximo 5 de junio, UCI ha analizado 6 factores por los que las hipotecas verdes son las más desconocidas en nuestro mercado.

- Contexto de inflación y subida de tipos: En un contexto como el actual de inflación y subida de tipos, donde la contratación de hipotecas ha retrocedido un 15,7% en marzo, muchos compradores priorizan factores como las bonificaciones o un menor tipo de interés, en lugar de centrarse en la sostenibilidad de las viviendas.

- No todas las entidades las ofrecen y promocionan en la actualidad: La falta de entidades que ofrezcan hipotecas verdes o que las promocionen en la actualidad reduce su calado en el mercado.

- La propia distribución de las compraventas: Teniendo en cuenta la edad de nuestro parque inmobiliario, con una media de 45 años, y que la distribución de las compraventas supone que el 80% son de segunda mano, estas transacciones no son aplicables para una hipoteca verde, salvo que se trate de compras con reformas que reduzcan la dependencia energética de la vivienda. En este sentido, desde UCI apuntan a la necesidad de buscar otro tipo de soluciones para descarbonizar esas viviendas que ya no se pueden volver a construir.

- Desconocimiento o percepción de complejidad del producto. El propio desconocimiento de estas soluciones disuade a los compradores de su contratación.

- Falta de conciencia. Aunque un 78,3% de los compradores estaría dispuesto a pagar hasta un 7,25% más a cambio de vivir en una vivienda sostenible muchas personas aún no están familiarizadas con el concepto de vivienda eficiente y las ventajas que supone residir en una o mejorar la vivienda en la que viven a través de hipotecas para reforma.

- Escasez de visados de obra nueva: Aunque los visados de obra nueva crecieron un 0,5% en 2022, hasta las 108.895 unidades, la falta de suelo disponible unido al alza de los precios de materiales y un mayor precio en las viviendas de obra nueva hacen que las hipotecas verdes para la compra de viviendas eficientes no lleguen a despuntar.

Para Catia Alves, “la revolución sostenible de la UE ha dejado de ser una moda y nos obliga a todos los países a mejorar la eficiencia energética de nuestros hogares para alcanzar los objetivos de descarbonización de las ciudades impuesto por Europa para 2050. La sociedad asume que es sostenible por moverse en bici o en tren y si recicla la basura pero muchas veces se olvidan de lo que emiten los edificios, por lo que es importante dar a conocer los mecanismos de financiación sostenible que actualmente tenemos al alcance, como las hipotecas verdes, impulsar su demanda y contribuir a que el cliente busque la eficiencia energética en su vivienda, ya que conseguirá mayor confort, más salud y menos gastos”, asegura.

Y añade que: “La rehabilitación es el pariente pobre de la transformación energética, pero es inasumible esperar a llegar a ser un continente NetZero en 2050 únicamente con vivienda nueva”.

Como una de las entidades adheridas al Pacto Mundial Red Española, UCI contribuye con el I Observatorio sobre Vivienda y Sostenibilidad al ODS 13 Acción por el clima (asociado a su meta 3): mejorar la educación, la sensibilización y la capacidad humana e institucional respecto de la mitigación del cambio climático, la adaptación a él, la reducción de sus efectos y la alerta temprana.