En este sentido, el Barómetro Inmobiliario advierte que el alquiler se ha situado en una cota de máxima presión, con tiempos de absorción casi inmediatos. Asimismo, el análisis del contexto actual señala que el alquiler en el conjunto de nuestro país no solo concentra una parte creciente de la demanda en las grandes ciudades, sino que lo hace en un escenario de stock limitado y alta rotación. De esta manera, el mercado se está comportando como un embudo, reduciendo los plazos hasta niveles mínimos, lo que apunta a una tensión estructural donde la demanda supera con claridad la oferta disponible. Esta realidad también desencadena una competencia por el acceso al alquiler con, por un lado, inquilinos con menos margen para comparar alternativas o negociar y por otro, propietarios que tienden a endurecer los requisitos.

En cambio, los datos del último Barómetro Inmobiliario de UCI revelan un proceso de compraventa de 54 días de media, más racional y pausado que el del alquiler, condicionado por trámites más extensos derivados del acceso a la financiación, las tasaciones o la formalización de la compraventa ante notario, entre otros. Aun así, se trata de un plazo relativamente contenido, lo que indica que las operaciones se completan de forma fluida. Este comportamiento dual del mercado inmobiliario español subraya un problema de sobra conocido: la falta de stock suficiente para satisfacer la demanda actual.

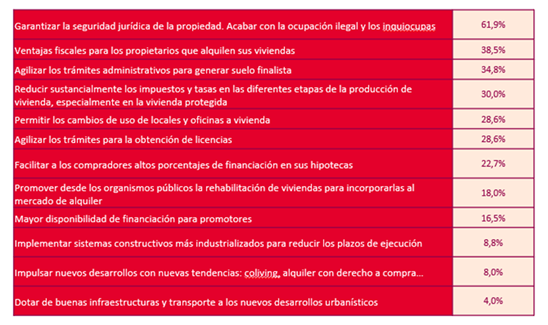

Garantizar la seguridad jurídica, entre las soluciones de los inmobiliarios para aumentar la oferta de vivienda

Una de las principales cuestiones planteadas a los profesionales del sector inmobiliario en el último Barómetro Inmobiliario de UCI y SIRA ha sido la de cómo solucionar la falta de oferta de vivienda en nuestro país. Los expertos centran su diagnóstico en desbloquear la oferta retenida y acelerar el sistema través de seguridad jurídica, incentivos fiscales y menos fricción administrativa.

Así, para 6 de cada 10 inmobiliarios (62%), una de las medidas principales sería garantizar la seguridad jurídica de la propiedad, incluyendo el objetivo explícito de acabar con la ocupación ilegal y los “inquiocupas”. La segunda medida más compartida por el 39% de los profesionales es la de fomentar ventajas fiscales para quienes pongan sus viviendas en alquiler, destacando que el estímulo tributario puede ser una herramienta inmediata para recuperar stock.Asimismo, el 35% cree que es clave agilizar los trámites administrativos para generar suelo finalista, es decir, suelo listo para construir, mientras que un 30% reclama reducir sustancialmente impuestos en las distintas etapas de producción de vivienda, con especial atención a la vivienda protegida.Los inmobiliarios también incluyen medidas destinadas a aumentar oferta de forma más rápida en las ciudades más tensionadas. El 29% defiende permitir cambios de uso de locales y oficinas a vivienda, porcentaje que coincide con otra petición clave: agilizar la obtención de licencias (29%).

En relación con la financiación, 2 de cada 10 (23%) pide facilitar altos porcentajes de financiación hipotecaria, señalando las dificultades de acceso al crédito para muchos compradores. Paralelamente, un 17% reclama mayor disponibilidad de financiación para promotores.

Más abajo se sitúan medidas vinculadas a la rehabilitación y la modernización del parque edificado. Un 18% propone impulsar desde lo público la rehabilitación para incorporar viviendas al alquiler, una vía que apunta a recuperar vivienda infrautilizada o envejecida. La industrialización de la construcción, a pesar de su presencia en el debate sectorial, alcanza un apoyo relativamente reducido del 9%.

Por último, en la parte final del ranking aparecen medidas como nuevos desarrollos con fórmulas como coliving o alquiler con opción de compra (8%), y dotar de infraestructuras y transporte a nuevos desarrollos urbanísticos (4%).

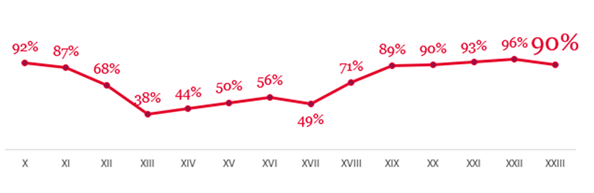

El precio de la vivienda subirá entre un 5% y un 10% de media en 2026

Consultados por el comportamiento de los precios en los próximos meses, el 90% de los inmobiliarios consideran que los precios aumentarán los próximos meses entre un 5 y un 10%. El consenso entre los profesionales se reduce seis puntos con respecto a la anterior edición del Barómetro Inmobiliario, si bien la percepción continúa en la cota del 90% de unanimidad. Este ligero descenso puede deberse a las previsiones de que el mercado se modere debido al fin de la guerra entre entidades para conseguir clientes, la menor capacidad de compra y a un ritmo de demanda más contenido, que reduce la expectativa de subidas tan fuertes de precio.

Para Lorena Zenklussen, directora comercial de financiación hipotecaria en UCI: “La compraventa mantendrá la tendencia alcista, aunque a un ritmo más moderado que en 2025. Las previsiones de los profesionales apuntan a un incremento general de precios de entre el 5% y el 8%, impulsado por el descenso del stock y una demanda que no pierde fuerza. Las mayores subidas se concentrarán en los grandes polos urbanos como Madrid, Barcelona, Valencia y Málaga, así como en municipios bien conectados con capitales”.

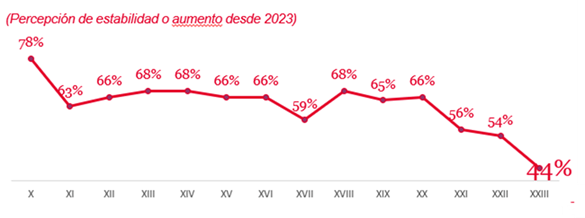

Continúa el descenso en el número de vendedores

Desciende la unanimidad de los inmobiliarios en relación con el aumento en el número de compradores durante 2026

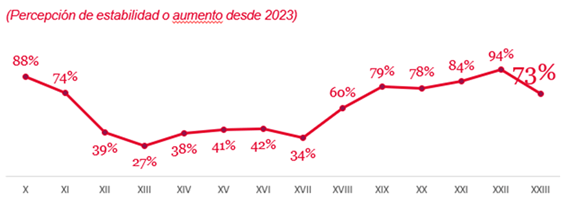

De la misma manera, también desciende la unanimidad en la previsión que tienen los agentes sobre el aumento de las operaciones de compraventa durante 2026. Un 69% considera que se incrementará el cierre de transacciones, sin embargo, esta cifra cae 10 puntos respecto a la de la anterior edición del Barómetro Inmobiliario, situada en el 79%.

Si bien el aumento de precios y la falta de oferta podría estar disuadiendo a algunos compradores, tan solo un 3 de cada 10 profesionales considera que el volumen de compradores descenderá en 2026.

Para Zenklussen: “La financiación volverá a ser un pilar clave del mercado inmobiliario en 2026, aunque con un crecimiento moderado condicionado por la escasez de vivienda disponible. Desde UCI prevemos un crecimiento moderado del crédito hipotecario, en torno al 5%, con la posibilidad de superar las 500.000 hipotecas durante el año. En lo relativo a los tipos de interés, las previsiones apuntan a un Euríbor estable entre el 2% y el 2,5%, lo que apuntalará el predominio de las hipotecas fijas y mixtas”.

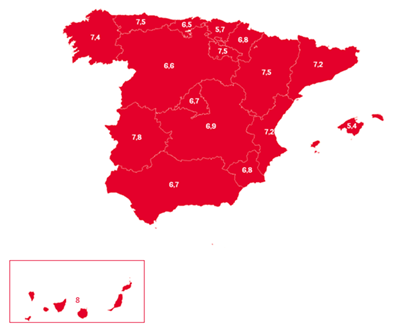

Desciende moderadamente el optimismo de las agencias inmobiliarias

Con respecto a la evolución futura de la plantilla de las agencias, los inmobiliarios continúan mostrando una perspectiva optimista (88%) a pesar del ligero descenso de 6 puntos con respecto a la última edición del Barómetro Inmobiliario. Su optimismo también varía entre comunidades autónomas. Así, canarios (8/10) y extremeños (7,8/10) se sitúan como los más optimistas, mientras que Baleares (5,4/10) y vascos (5,7/10) muestran una percepción más cautelosa sobre la evolución del sector.

Ficha metodológica Barómetro Inmobiliario: para la realización del Barómetro Inmobiliario, UCI y SIRA han analizado la percepción de 300 profesionales inmobiliarios de toda la geografía nacional, a través de la aplicación de encuestas Typeform con ayuda del software estadístico SAS.