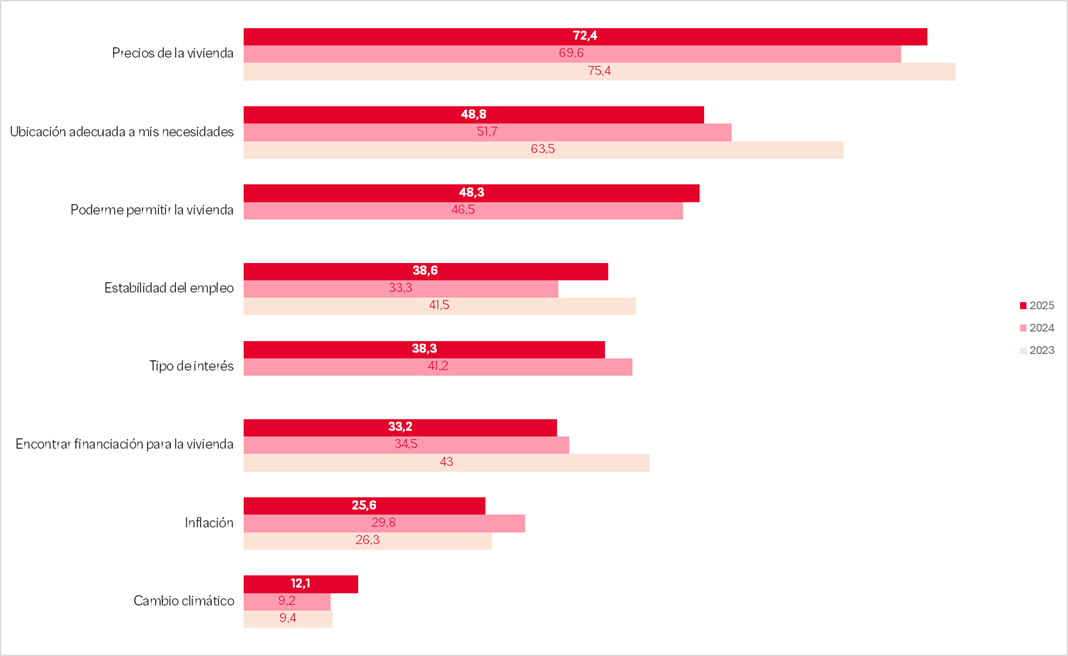

Madrid, 24 de febrero de 2026.- El cambio climático apenas figura entre las prioridades de quienes buscan vivienda en España. Solo el 12,1% de los potenciales compradores lo menciona como uno de los factores que más le preocupan al elegir casa, según el último análisis de UCI, Unión de Créditos Inmobiliarios, entidad especialista en financiación sostenible de la vivienda.

Sin embargo, más de 2,7 millones de personas residen en áreas con alto riesgo de inundación, de acuerdo con la cartografía oficial del Sistema Nacional de Cartografía de Zonas Inundables (SNCZI), dependiente del Ministerio para la Transición Ecológica y el Reto Demográfico. Las recientes borrascas que han afectado a distintas regiones del país han vuelto a poner de manifiesto la creciente exposición del parque residencial a fenómenos extremos, cuya frecuencia e intensidad viene señalando la Agencia Estatal de Meteorología.

El precio es el rey

Frente al 12% que menciona el cambio climático, los factores tradicionales continúan dominando la decisión de compra: el 72% señala el precio como principal preocupación, seguido de la ubicación adecuada (48,8%) y la posibilidad de afrontar la vivienda con el propio sueldo (48,3%).

El comprador prioriza lo inmediato. Pero la exposición al riesgo climático es una variable que puede influir en el valor futuro del inmueble, en las condiciones de aseguramiento o en la necesidad de intervenciones de adaptación.

El riesgo climático ya forma parte del sistema financiero europeo. La EBA (European Banking Authority) exige a las entidades incorporar riesgos climáticos y medioambientales en sus marcos de gestión y análisis prudencial. Esto significa que, la exposición a determinados riesgos físicos – como inundaciones- forma parte de la evaluación integral del riesgo financiero de las entidades.

La integración del riesgo climático en el sistema busca, por tanto, reforzar la sostenibilidad y resiliencia a largo plazo del parque edificado.

Desde UCI subrayan que integrar esta mirada como compradores no implica descartar ubicaciones, sino ampliar la información disponible antes de comprometer una inversión a largo plazo.

“Es lógico que el comprador se centre en el precio o en el tipo de interés. Pero el riesgo climático es ya una variable estructural que conviene revisar antes de elegir una vivienda. Anticiparse es proteger el patrimonio familiar y reforzar la sostenibilidad de la vivienda”, señala Lorena Zenkñussen, directora de Financiación Hipotecaria de UCI.

Cultura de compra informada

En los últimos años, el mercado inmobiliario ha avanzado hacia una cultura de compra más responsable. No solo en términos de eficiencia energética, sino también en planificación financiera: analizar la capacidad real de endeudamiento, prever escenarios de tipos de interés, mantener un colchón de ahorro o evitar sobreexposición han pasado a formar parte del discurso habitual en la adquisición de vivienda.

De la misma forma que el comprador ha aprendido a evaluar su esfuerzo financiero antes de firmar, el riesgo climático comienza a perfilarse como una variable adicional que conviene integrar en el análisis.

No se trata de sustituir los factores tradicionales —precio, financiación o estabilidad laboral—, sino de ampliar la mirada en una decisión que compromete décadas.

“Hace años incorporamos con naturalidad la cultura de compra responsable en términos de endeudamiento y ahorro. El siguiente paso es integrar también la resiliencia climática. Informarse y anticiparse es una forma de proteger tanto la estabilidad financiera como el valor del patrimonio”, concluye Zenklussen.

En un entorno de mayor variabilidad climática y creciente exigencia regulatoria, comprar con más información no implica frenar decisiones, sino fortalecerlas.