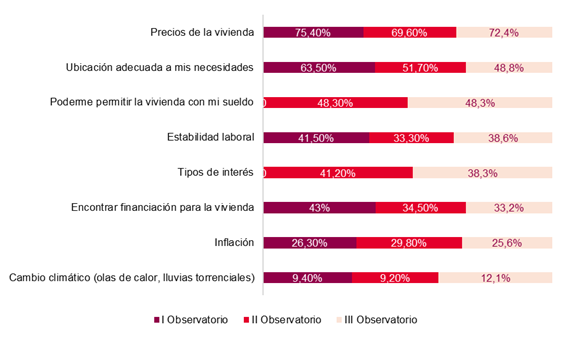

Madrid, 18 de septiembre de 2025.- La vivienda se sitúa como la principal preocupación de los españoles, según el barómetro de septiembre del CIS. Pero ¿qué inquieta a quienes se plantean la compra de una vivienda en un contexto de escasez de oferta? Un informe de UCI, Unión de Créditos Inmobiliarios, entidad especialista en financiación sostenible, revela que el precio es la mayor preocupación para siete de cada diez compradores (72%).

En segundo lugar, los compradores señalan encontrar una ubicación adecuada a sus necesidades (49%), una preocupación que ha ido perdiendo peso en los últimos años: 52% en 2024 y 64% en 2023. A continuación, aparece la capacidad de compra con el propio sueldo, que crece casi dos puntos con respecto a la edición anterior y que preocupa en mayor nivel a las mujeres (54%).

La estabilidad en el empleo también gana relevancia frente a 2024 (39%), especialmente entre los menores de 54 años (42%), quienes cuentan con ingresos brutos anuales inferiores a 21.000 euros (48%) y los residentes en Andalucía (51%).

Como consecuencia de la progresiva bajada de tipos de interés, este factor se sitúa en quinto lugar (38%), seguido de la posibilidad de acceder a financiación hipotecaria (33%).

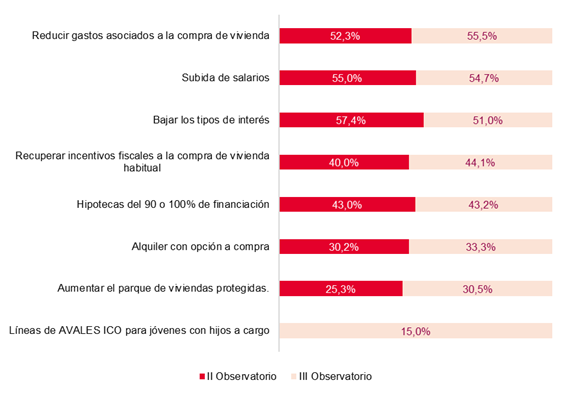

¿Qué soluciones demandan los españoles para mejorar el acceso a la vivienda?

A continuación, los encuestados mencionan la recuperación de incentivos fiscales para la compra de vivienda habitual (44%), la concesión de hipotecas al 100% (43%) y, en menor medida, el alquiler con opción a compra (33%) o el incremento del parque de vivienda protegida (31%). En cambio, solo un 15% valora la línea de avales ICO para jóvenes o familias con hijos a cargo como una solución efectiva.

Lorena A. Zenklussen, directora comercial de UCI, señala: "La vivienda sigue encabezando las preocupaciones ciudadanas, lo que pone de relieve el gran reto estructural que enfrenta nuestra sociedad: garantizar un acceso justo y sostenible a un bien esencial. El peso que adquiere la asequibilidad y la estabilidad laboral en esta ecuación refleja que no hablamos solo de un mercado inmobiliario, sino de la capacidad de los hogares para construir proyectos de vida estables. Estos datos nos invitan a repensar soluciones conjuntas entre sector público y privado, orientadas a mejorar el acceso sin comprometer la seguridad económica de las familias".